Face à la chute des marchés boursiers et au ralentissement de l’activité économique, la pierre reste, plus que jamais, une valeur refuge. Construire une stratégie patrimoniale sur le long terme suppose de miser sur les bons supports d’investissement.

En effet, 2022 marque un tournant pour le marché de l’immobilier locatif avec la fin du dispositif Pinel tel qu’il existait jusqu’alors. Si vous souhaitez investir dans l’immobilier en 2022, vous pourrez bénéficier des avantages intacts de cette loi.

Vous souhaitez en savoir plus sur la conjoncture immobilière actuelle et mieux comprendre ce dispositif d’investissement immobilier ?

Appuyez-vous sur notre expertise en participant à notre visioconférence

Afin de vous donner les clés, Advenis Gestion Privée organise un Webinar sur le thème de l’immobilier et plus particulièrement sur le dispositif Pinel.

Le jeudi 22 septembre à 12h, et pendant 45 minutes, nos équipes seront ravies de partager leur savoir-faire et leurs retours d’expérience client. Inscrivez-vous vite !

Même si la France est l’un des pays les plus redistributifs, préparer sa retraite reste nécessaire pour aborder l’avenir sereinement. Cela demande de la planification, de l’engagement et de l’anticipation !

Comment choisir la solution d’épargne retraite la plus efficace ?

En complément des régimes de retraite obligatoires, vous pouvez épargner sur des dispositifs de retraite supplémentaire pour améliorer votre niveau de vie lorsque vous serez à la retraite.

Dans ce contexte, deux types de solutions existent :

L’épargne-retraite proposée dans le cadre de l’entreprise ;

L’épargne-retraite souscrite à titre individuel.

A fin décembre 2018, ces dispositifs d’épargne-retraite supplémentaire représentaient 237,532 milliards d’encours selon le dernier rapport de la Drees « La retraite et les retraités » de juin 2020.

Les déséquilibres actuels et prévisibles des systèmes de retraite par répartition, que ce soient la retraite de base ou la retraite complémentaire, ont favorisé le développement d’une épargne retraite supplémentaire par capitalisation.

C’est pourquoi, en 2019, la loi PACTE a bouleversé le paysage de l’épargne retraite en créant un nouveau dispositif : le PER. Il se décline en un produit individuel (le PER Individuel) et 2 produits d’entreprise (le PER Collectif et le PER Obligatoire). Le principe des plans d’épargne retraite est de bénéficier d’un avantage fiscal au versement en échange d’un blocage de l’épargne jusqu’à la retraite sauf cas de déblocage anticipé. En versant régulièrement sur son PER, un souscripteur va se constituer, en réalisant une économie d’impôts, un capital pour sa retraite dont il pourra bénéficier sous forme de rente ou de capital.

Passer de la vie active à la retraite entraîne souvent une baisse de revenus.

D’autres options existent :

Poursuivre une activité professionnelle

Travailler plus longtemps si vous n’êtes pas encore à la retraite ;

Reprendre une activité même si vous êtes déjà à la retraite.

Et/ou investir dans des solutions qui permettent de vous constituer une épargne :

L’assurance-vie : un placement financier qui vous permet d’épargner progressivement et à votre rythme par des versements réguliers ou non selon votre capacité d’épargne du moment ;

Le PEA (plan d’épargne en actions) : une solution d’épargne de long terme qui, entre autres avantages fiscaux, permet de se constituer une rente viagère exonérée d’impôt ;

L’immobilier :

devenir propriétaire de votre résidence principal vous permet de ne plus avoir de loyers à payer.

construire un patrimoine locatif diversifié : vous pouvez également investir dans de l’immobilier locatif (bien immobilier ou parts de SCPI) pour obtenir des ressources supplémentaires.

vendre son logement en viager : il s’agit de vendre son logement à une personne qui verse en échange une rente viagère au vendeur jusqu’à son décès imprévisible.

Il existe un très grand nombre de solutions et le choix entre ces différentes possibilités dépend de votre situation personnelle et de vos objectifs. Chaque option comporte des avantages et des inconvénients. Il convient d’en discuter avec un conseiller patrimonial.

Pour découvrir, l’ensemble des dispositifs existants et obtenir un conseil personnalisé, contactez-nous. Vous aurez ainsi les cartes en main pour comprendre comment préparer votre retraite au mieux, selon votre situation.

En vigueur depuis 2014, le dispositif d’investissement immobilier Pinel connait ses dernières heures avant une réduction de ses avantages fiscaux à compter de 2023. En effet, jusqu’au 31 décembre 2022, la loi présente les mêmes taux de réduction d’impôt que lors de sa mise en place. Et à partir de 2023, les taux de réduction d’impôt seront progressivement réduits.

Si vous souhaitez investir dans l’immobilier en 2022, vous pourrez bénéficier des avantages intacts de cette loi. En effet les acquisitions réalisées avant le 31/12/2022 permettront bien de bénéficier d’une réduction de 12 %, 18 % ou 21 % dans les mêmes conditions qu’en 2021.

NB : Les taux maximaux de réduction d’impôt passeront à 17,5 % en 2023 puis 14 % en 2024.

Une exception pour certains logements : le futur dispositif « Pinel + »

Par exception, certains investisseurs pourraient continuer à bénéficier du taux de 21 % en 2023 et 2024 à la condition de respecter un certain nombre de critères (à définir dans un décret en attente de parution), tels que :

Investir dans un quartier prioritaire de la politique de la ville,

Ou investir dans un logement plus performant que la norme RE2020 et respectant plusieurs critères de qualité d’usage (surface minimale, espace extérieur privatif, double exposition à compter du T3, etc…).

Même si les contours de ce futur dispositif ne sont pas encore définitifs, les professionnels craignent une aggravation de la pénurie de logements ainsi qu’une hausse des coûts de la construction. Quand d’autres y voient l’opportunité d’investir dans des logements « éco-responsables » et tournés vers l’avenir…

Et vous, quel est votre point de vue ?

Votre conseiller Advenis Gestion privée se tient à votre disposition pour répondre à vos interrogations et vous conseiller au mieux de vos objectifs.

La très commentée loi portant lutte contre le dérèglement climatique et renforcement de la résilience face à ses effets, dite « Loi Climat » fera peser sur les propriétaires immobiliers de nouvelles obligations dès 2022.

La loi remanie la performance énergétique des logements, les classant « d’extrêmement performants » (classés A) à « extrêmement peu performants » (classés G). La performance énergétique est non seulement mesurée par la consommation énergétique (exprimée en Kw/h d’énergie/m2/an) mais également par les émissions de gaz à effet de serre induites (exprimées en Kg de CO2/M2/an). Il est également possible d’obtenir des aides financières de l’Anah pour réaliser des travaux dans le logement mis en location.

Ainsi progressivement, l’Etat vise la suppression des passoires thermiques :

à compter du 25 août 2022 : les propriétaires des logements classés G ou H ne pourront augmenter le loyer, même s’il est sous-évalué ou entre deux locataires ;

à compter du 1er janvier 2025 : il sera interdit de louer un logement classé F considéré comme indécent ;

à compter du 1er janvier 2028 : il sera interdit de louer un logement classé E considéré comme indécent ;

à compter du 1er janvier 2034 : il sera interdit de louer un logement classé D considéré comme indécent.

Pourquoi le PER est devenu le nouveau produit d’épargne retraite préféré des français ?

Réponse n°1: pour son attractivité fiscale

Les versements réalisés sur le PER sont déductibles des revenus imposables.

L’avantage fiscal retiré du PER n’entre pas dans le calcul du plafonnement des niches fiscales.

En cas de transmission du capital acquis aux bénéficiaires désignés, l’imposition IR et PS à la sortie est définitivement «purgée».

Réponse n°2: pour ses possibilités de transmission aux bénéficiaires

En cas de décès avant la clôture du PER ou avant sa transformation en rente, le capital atteint est versé aux personnes désignées dans la clause bénéficiaire.

En cas de sortie en capital fractionné: le capital restant est également versé aux bénéficiaires désignés.

Fiscalité de la transmission au conjoint : exonération totale

Fiscalité de la transmission aux autres bénéficiaires :

o Décès avant 70 ans : abattement de 152500 €/bénéficiaire, au-delà: taxation 20% puis31.25%

o Décès après 70 ans: droits de succession après abattement global 30.500 €

Réponse n°3: pour sa souplesse

Le PER est également plébiscité pour les choix de sorties multiples qu’il offre :

Des cas de sortie anticipés sont visés par la loi en cas d’accident de la vie ou d’acquisition de la résidence principale

Au départ à la retraite, le choix entre :

o Une sortie en rente

o Une sortie en capital unique ou fractionné

o Une sortie en rente et en capital

o Pas de sortie pour favoriser la transmission des capitaux aux bénéficiaires

Optimiser le disponible fiscal

Utiliser le disponible fiscal de son conjoint :

Les membres d’un couple marié ou lié par un Pacs, soumis à une imposition commune, peuvent déduire leurs versements sur leur PER dans une limite annuelle égale au total des montants déductibles pour chaque membre du couple. Cela permet à l’un des membres du couple dont les versements dépassent son plafond individuel de déduction de bénéficier d’une déduction supplémentaire dans la limite du plafond de déduction non utilisé par son conjoint ou partenaire de Pacs.

Attention: le disponible fiscal supplémentaire (15%) acquis aux indépendants (ex Madelin) ne peut être utilisé par le conjoint.

Utiliser le plafond non utilisé des 3 années précédentes :

L’imputation des cotisations versées au cours d’une année est opérée en priorité sur le plafond de déduction de l’année en cause puis, le cas échéant, sur les soldes non utilisés des plafonds de déduction des trois années précédentes, en commençant par le plus ancien. Soit une déduction simultanée totale maximale de 4 plafonds.

Calculer l’économie d’impôt

L’économie d’impôt retirée d’un versement sur un contrat d’épargne retraite est directement corrélée à la tranche marginale d’imposition, puisque ce sont les revenus soumis à la tranche d’imposition la plus élevée qui sont effacés en priorité. Ainsi plus le niveau d’imposition est élevé, plus l’avantage fiscal sera important. Cette économie fiscale ne rentre pas dans le calcul du plafonnement global des niches fiscales.

Exemples d’économie d’impôts

Un contribuable (1 part fiscale) percevant un salaire de 50 000 € et versant 4 000 €sur son PER en 2021

• Salaire déclaré : 50 000 € • Salaire net imposable (-10 %) : 45 000 € • Versement PER à déduire: 4 000 € • Revenu net global imposable : 41 000 € • Taux marginal d’imposition : 30% • Économie d’impôt : 1 200 € • Prix de revient: 2 800 €

Un contribuable (1 part fiscale) percevant un salaire de 100 000 € et versant 5 000 €sur son contrat d’épargne retraite en 2021

• Salaire déclaré : 100 000 € • Salaire net imposable (-10 %) : 90 000 € • Versement PER à déduire: 5 000 € • Revenu net global imposable : 85 000 € • Taux marginal d’imposition : 41% • Économie d’impôt : 2 050 € • Prix de revient: 2 950 €

Avertissements

Les avantages fiscaux sont susceptibles d’évoluer et dépendent de votre situation personnelle. Avant d’envisager le transfert d’un contrat existant vers le PER, il est recommandé de prendre en considération les conditions du contrat d’origine et de mesurer les éventuelles conséquences fiscales liées à votre situation personnelle.

Le PER est un placement à très long terme. L’épargne-retraite constituée ne sera disponible qu’au moment de la phase de liquidation de l’adhésion ou selon les cas de déblocages exceptionnels prévus par la réglementation.

Les montants investis sur les supports en unités de compte ne sont pas garantis mais sont sujets à des fluctuations à la hausse ou à la baisse dépendant en particulier de l’évolution des marchés financiers

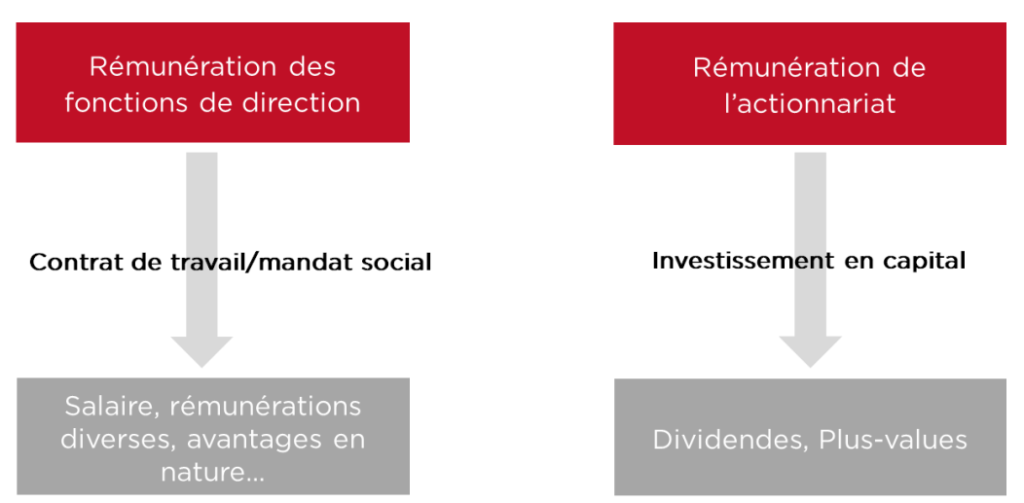

Le dividende correspond au bénéfice (net d’IS) distribué par une société à ses associés.

Les exploitants individuels ne peuvent pas distribuer de dividendes.

L’existence d’un bénéfice distribuable est connu lors de l’établissement des comptes de l’exercice écoulé.

Les bénéfices peuvent soit être mis en réserve, soit être distribués en tout ou partie aux associés.

La décision de verser ou non des dividendes ainsi que le montant de la distribution est prise en assemblée générale lors de l’approbation des comptes.

Le dividende doit être versé aux associés proportionnellement à leur part dans le capital social et dans un délai de 9 mois après la clôture de l’exercice.

En pratique, les dividendes sont le plus souvent payés de juin à août (pour un exercice clos au 31 décembre). Ils sont versés directement à l’associé.

Si l’associé décide de laisser ses dividendes sur les comptes de la société, il sera quand même redevable de l’impôt sur ce dividende. En contrepartie, les fonds non appréhendés seront alors inscrits au bénéfice de son compte courant d’associé.

Distinguer la rémunération des fonctions de direction et celle de l’actionnariat :

Le dividende rémunère la propriété d’un capital (les titres de société), alors que le salaire/traitement rémunère une fonction de direction.

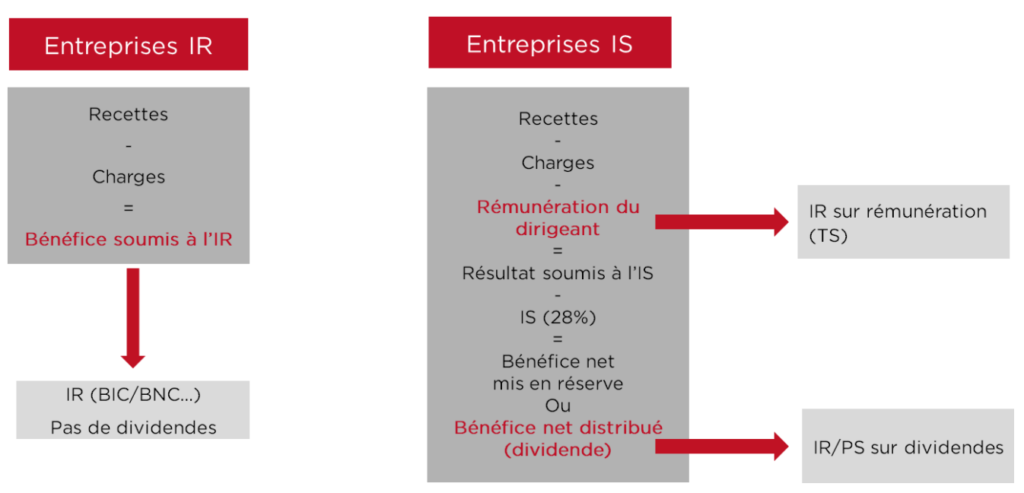

L’incidence du régime fiscal de la société

Ne supportent une fiscalité sur les dividendes que les associés des sociétés à l’IS. Dans les sociétés transparentes, la taxation des résultats s’opère directement au niveau des associés (même si les bénéfices sont mis en réserve). Les dividendes éventuellement versés aux associés des sociétés transparentes ne supportent pas l’impôt car il a déjà été prélevé lors de la déclaration des résultats. Les exploitants individuels ne peuvent pas recevoir de dividendes puisqu’il n’existe pas de société (confusion des patrimoines privés et professionnel). Ils sont également taxés à l’IR sur l’ensemble des résultats dégagés chaque année.

Impôt sur le revenu

Les dividendes sont en principe soumis au PFU (flat tax 12,8%), mais peuvent sur option et sous conditions être imposés au barème progressif de l’IR.

Lors de leur versement, les dividendes supportent immédiatement un prélèvement forfaitaire non libératoire de 12,8% (sauf demande de dispense, sous conditions).

Lors de la déclaration des revenus en N+1, le contribuable doit choisir entre le PFU et le barème progressif pour l’imposition de l’ensemble de ses revenus mobiliers.

S’il choisit le barème progressif, les dividendes bénéficient d’un abattement de 40% et couvrent droit l’année suivante à la déduction d’une fraction des PS acquittés (6,8%).

Lors de l’établissement de l’avis d’imposition du contribuable, l’acompte initialement prélevé lors du versement est régularisé.

Cotisations sociales ou Prélèvements sociaux ?

Principe : Assujettissement aux prélèvements sociaux (17,2%)

Les prélèvements sociaux s’appliquent au montant brut des revenus distribués, avant application, le cas échéant, de l’abattement de 40 %.

Dividendes assujettis aux PS :

dividendes perçus par les dirigeants relevant du régime social des salariés (gérants minoritaires de SARL, présidents de SAS ou de SA., …),

dividendes perçus par des associés n’exerçant pas d’activité dans l’entreprise,

fraction des dividendes non assujettie à cotisations sociales perçue par des gérants majoritaires de SARL /EURL, associés uniques d’EURL ou associés de SNC, exerçant une activité dans l’entreprise

Exception : Dividendes assujettis aux cotisations sociales :

Lorsque le montant distribué excède 10% du capital social (et des primes d’émission et sommes versées en compte courant d’associé), les dividendes perçus par les dirigeants relevant de la sécurité sociale des indépendants sont assujettis aux cotisations sociales pour cette même fraction. (La fraction des dividendes < 10% du capital social reste assujettie aux PS).

Dirigeants concernés :

Gérant majoritaire de SARL,

Associé unique d’EURL,

Associé de SNC

Neutralité fiscale des aides versées aux indépendants

Les aides obtenues dans le cadre du fonds de solidarité en faveur des entreprises affectées par la crise sanitaire liée à l’épidémie de Covid-19 sont exonérées d’IR et d’IS et ne sont pas prises en compte pour l’appréciation des limites des régimes micro-BIC, micro-BNC, micro-BA et réel simplifié des BIC.

Il en est de même pour les aides de secours versées par les caisses de retraite complémentaire des indépendants (commerçants, artisans et professions libérales).

Versements entre époux séparés :

Prestations compensatoires mixtes :

Jusqu’à présent seules les prestations compensatoires versées sous forme de capital dans les douze mois suivant le jugement de divorce ouvraient droit à réduction d’impôt sur le revenu. Alors qu’en cas de versement mixte (à la fois sous forme de capital et sous forme de rente), la fraction en capital ne bénéficiait pas de la réduction d’impôt.

Dorénavant, en cas de prestations compensatoire mixte, les versements en capital effectués dans les douze mois du jugement ouvrent droit à la réduction d’impôt sur le revenu. La partie de la prestation versée sous forme de rente reste déductible du revenu de celui qui la verse et imposable au nom de celui qui la reçoit.

Contributions aux charges du mariage :

Jusqu’à présent seules les contributions aux charges du mariage versées par un époux séparé de fait en exécution d’une décision de justice étaient déductibles du revenu du débiteur.

Les versements spontanés sont désormais déductibles du revenu du débiteur et imposables pour l’époux qui les reçoit.

Loueurs en meublés professionnels : assujettissement obligatoire au régime social des indépendants

Rappel : La loi de finances pour 2020 a supprimé la condition d’inscription au RCS des loueurs en meublé professionnels.

Dès lors, dès que les deux conditions cumulatives ci-dessous sont remplies, le contribuable est obligatoirement et automatiquement considéré comme loueur professionnel du point de vue de l’IR :

• Recettes annuelles > 23 000 €

• Et Recettes > aux autres revenus professionnels (TS, gérants, BIC, BNC, BA)

La loi de financement de sécurité sociale pour 2021 met en cohérence le droit social avec le droit fiscal. Dorénavant sont obligatoirement assujettis aux cotisations sociales des indépendants (au lieu des prélèvements sociaux au taux de 17,2%) les loueurs en meublé dont les recettes excèdent 23 000 €/an et :

• Dont les recettes excèdent les autres revenus professionnels du contribuable (LMP)

• OU si les recettes proviennent de locations de courte durée

Le taux des cotisations est de 40% environ. En cas de déficit, un montant forfaitaire est dû (1145€).