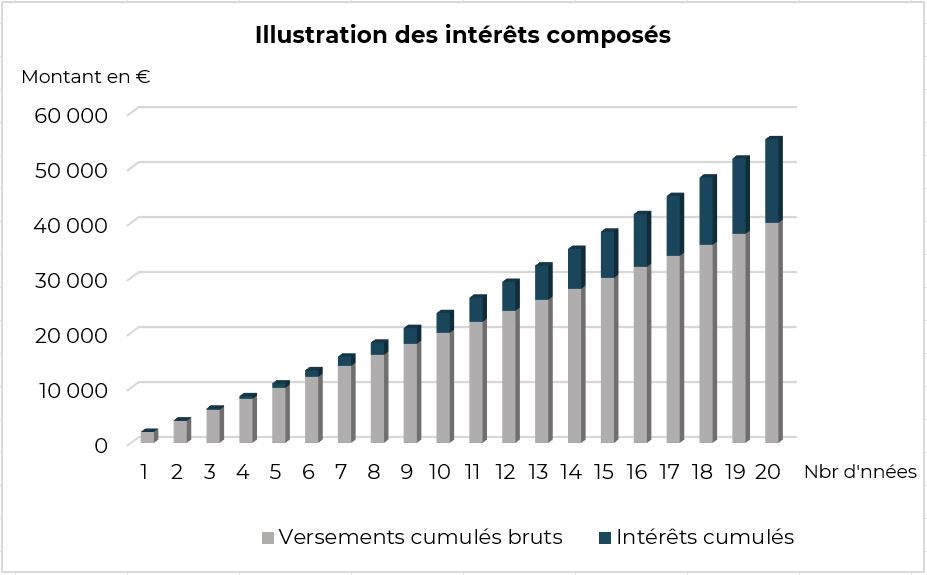

► Anticipez votre retraite dès aujourd’hui et maximisez votre capital !

La préparation de votre retraite fait partie de vos préoccupations ? Plus vous commencez tôt, plus vous bénéficiez de l’effet puissant des intérêts composés. Découvrez combien vous pourriez obtenir en épargnant 200 € tous les mois jusqu’à vos 65 ans !

► Quel capital potentiel obtenir à 65 ans avec une épargne programmée de 200 €/mois en fonction de votre âge ?

En investissant 200 €/mois avec un rendement annuel de 4,5 % capitalisé, voici le capital que vous pourriez atteindre en fonction de votre âge de départ :

- Illustration d’investissement progressif : 200 €/mois avec 4,5 % d’intérêts capitalisés par an :

Votre âge actuel |

Total de l’épargne investie |

Capital atteint à 65 ans |

|---|---|---|

60 ans |

12 000 € |

13 130 € |

55 ans |

24 000 € |

29 492 € |

50 ans |

36 000 € |

49 882 € |

45 ans |

48 000 € |

75 291 € |

40 ans |

60 000 € |

106 957 € |

35 ans |

72 000 € |

146 417 € |

30 ans |

84 000 € |

195 592 € |

Les illustrations pratiques sont proposées à titre d’illustration et ne constituent pas une recommandation ni un conseil.

► Le meilleur moment pour commencer à capitaliser ? C’était hier. Le deuxième meilleur moment ? C’est aujourd’hui.

Chaque année compte : plus tôt vous épargnez, plus votre capital grossit grâce aux intérêts composés.

Prenez rendez-vous dès maintenant avec un conseiller pour mettre en place votre stratégie d’épargne.